疫情前一年,就写了一点关于美国近些年的国际货币政策——为什么美元不停超发却没有导致大规模美元升值,美国的通胀去哪里了?

第一阶段:美元大循环

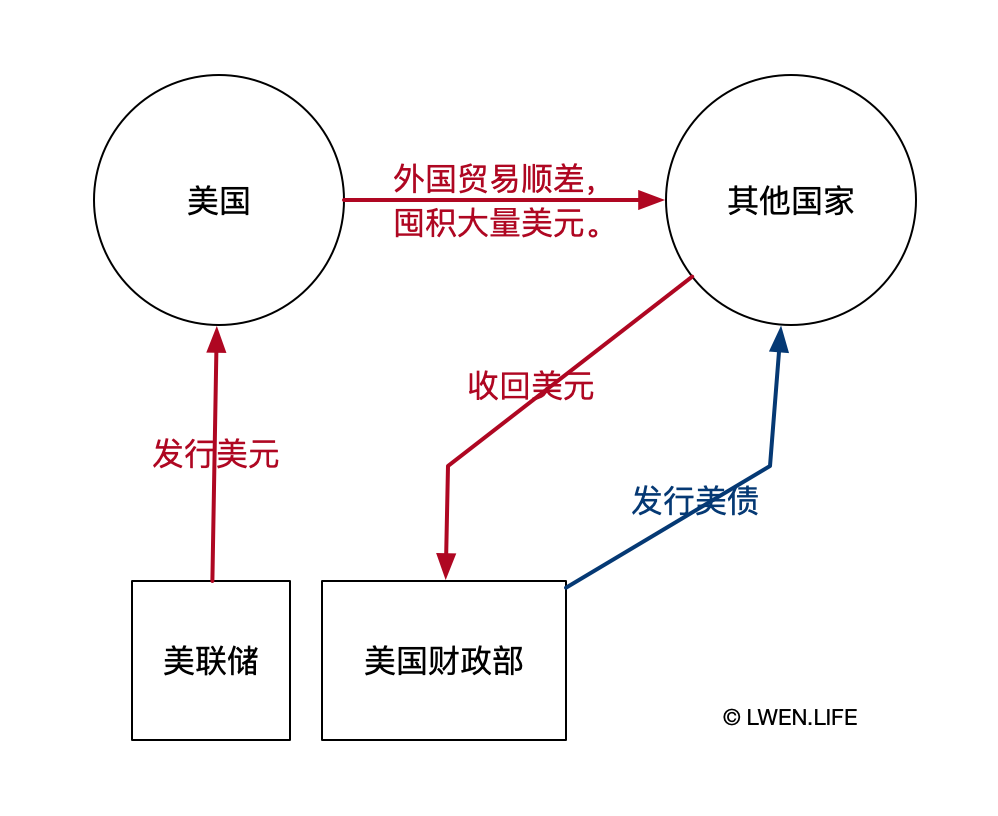

在一直饱受争议的“中国是美国最大债权国”话题之前,我们先看一个疫情前美国经济国际大循环的美元流动图:

这个“美元流通闭环”是美联储超发货币的同时,美国通过经济制裁、国际贸易强势等方法,连带着浓郁忽悠营销,利用他国跟美元流通国的贸易顺差囤积的美金,通过让他们买并持有美债,赎回在外流通的美元。

他国贸易顺差使美元从美国(实体)市场流出,减少超发美元造成的通胀压力,然后再通过让他国购买美财政部发行的美国国债,使美元回笼至美政府,彻底消除那部分超发带来的美元贬值风险。

这个国际贸易案例或许除了英、中外,最显著的就属日本了(这里不过多说明,美政府要保持美元汇率低水平,美元相对贬值的那些骚操作,一时半会儿确实很难捋清楚,毕竟中东这个地方的历史也要说一说,对我就很难了)。

第二阶段:美国债权二级市场(固收市场)饱和

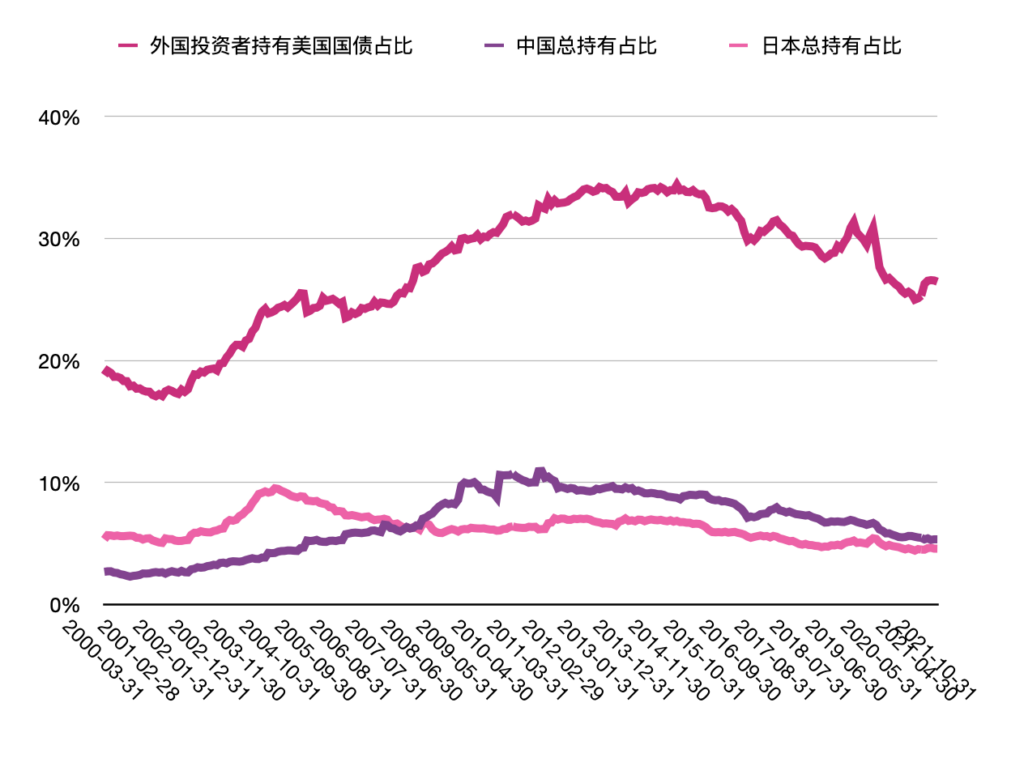

当然,不是所有超发的美元都完美回流,其实从2003年开始的数据看来,国外持有美国国债的比例历史高值比也不高于35%,而所谓“中日最大美债主”的说法中,中国持有美债历史高峰是在2011年7月达到当时美国国债总额的10.94%,所以,所谓“中日(或者中国)大量抛售美国国债会让美国怎么样”的想法并没有足够支撑力,反而是重新回到美国土地大量购买美国实物资产和投资美国企业才会对美国经济有实质上的打击(比如当时想要买下美国的日本,受到了美国直接反击)。

但如果全球占比三成的国外持有美国国债被集体、集中性抛售,会造成什么?首先就是美国国债价格下跌(收益率上升),(因为风险加大、融资成本升高,所以)美国利率上涨,这样美政府未来(发行)偿付利息的压力变大,对于本就入不敷出的美政府来说打击也不会小了。(如果造成巨大影响,引起美国本土大量抛售、投资人大量赎回的局面)很快,美国本土流通的美元储蓄增多,市场流通的美元相对减少,会造成美国市场消费能力下降,生产投资减少、生产力发展受阻。但这个影响会造成多大打击,估计美政府应该已经有所防范措施了。所以,美政府一定会想尽一切办法“量化宽松”,这样,市场流通的钱多了,利率下降也不用让政府背那么沉重的偿付压力了。

抛售美债没有太多打击力,那么他国不再买账美国国债了,行不行?于是近两年市场各种评论“中方大量抛售美债400亿美元”,来自美国财政部截至2021年10月底的数据显示,美债总量28.9万亿,其中中方持有7万亿,400亿美债的申赎最多只是一般性日常操作。但有一点可以肯定,中日两国在近些年美国更大力度发行国债以来,持续减少对美国国债的跟风。

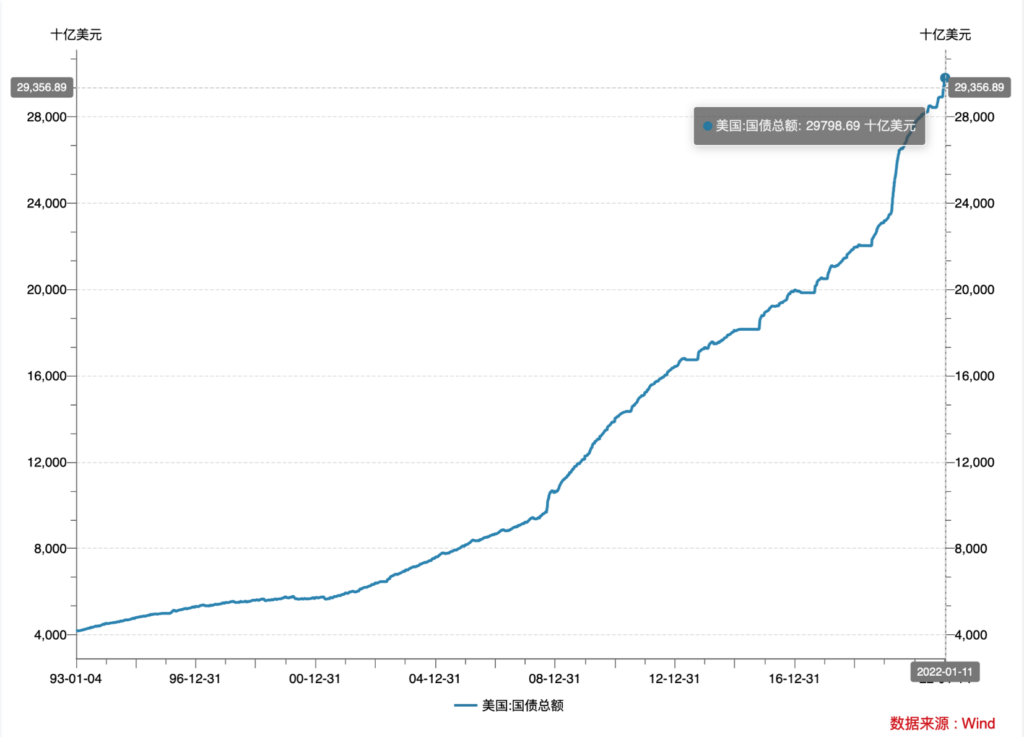

知道了国债发行的基本意义(美元回流),我们再来看看下图,从1993年至今美国发行国债总额曲线图中,我们可以看到美国在2008年次贷危机之后就开始增大的美国国债发行增率,完全被疫情之后的曲线斜率颠覆了,金融危机之后也好歹用了4年多才增发了4万亿,疫情前也需要3年增发4万亿,而疫情后仅仅2年就增发了4万亿(还多)。

而这段时间中日在做什么呢?继续正常买卖,但不跟风了。

上图(数据来自Wind资讯)可以看出,2008年之后,外国持有美国国债总量依然呈现大幅攀升(跟美国国债发行总量趋同),但日本已经几乎停滞美国国债增持,中国在几年后反应过来情况不妙,也开始减少对美国国债的跟风。于是大家在2015年前后集体开始不买账美国国债(当然,这跟美国经济确实不如预期也有很大关系),国外持有美国国债比已经跌至三成以下。(或许美国大量增发美国国债,也可以很大程度类似毒丸计划那样,稀释外国大债权国联合集中抛售美国国债的风险,但这并不能摆脱美政府金融调控失控的现状。)

美国发行的大部分国债其实一直在本国流通着,但这样也没看到太明显的美元贬值和通胀,是因为什么?美国金融市场。前面提到的,外国持有美国国债一直只是三成左右,大部分美国国债依然是美国本土投资者持有。这些投资者大概率就是美国社保基金和保险公司,以及很大程度的“国民投资型基金”(性质类似中国的公募基金)。

美国国债卖给金融(机构为主的)市场,那么多余的美元会被通过这些金融机构从实体市场中(比如企业盈余、家庭储蓄等)收回至金融市场,在那个虚拟市场里的美元只要一直不再次流出、进入实体市场,就不会有太大通胀压力,避免造成本币贬值。但金融市场也是有容纳量的(至少我这么认为),金融市场饱和后,依然会有剩余不被容纳的美元流通到实体市场,这个时候,美国就想到巴菲特这种明星效应,跟中国的网红主播一样的性质却好似更商业、更高级一点的“超级网红”诞生了,他们负责把实体和家庭的闲余美元吸收到股市中。但股市有风险啊,如何可以更有吸引力的吸纳非专业投资者?这就需要稳健上扬的大盘指和“只要长期持有就稳赚不赔”的价值股概念了。这就是近几年,尤其是2015年之后各国都不买账美国债之后,美国的“股市骗局”的意义。

第三阶段:全面失控

国债,邻居小胖和小傻都不买了,还带着其他小朋友也不跟自己玩了,自己也吃不掉了,还有那么多美元没有消化怎么办??

那就看看超发美元对实体市场造成的直接影响:

- 美元贬值

- 经济和消费萧条

- 物价上涨(从地产开始,商品和人力成本等齐齐升高)

- 失业率继续上升,经济继续萧条

以上顺序中,美国从金融危机之后经济就没有完全复苏是大家共识,从疫情打击来看,2020年中明显美元相对贬值状态持续有一年半了,美国地产开发下游产业价格上涨是2020年底开始,并在2021年全面爆发,接着就是各种物价上涨,然后是2021年第四季度的失业率数据和领就业补助数据。

美国经济不行了,大概不会因为疫情,但会因为疫情这个蒙羞布,让政府的脸面能更好看些。经济之前就不行了,还在量化宽松,外国不买账了,本国空间饱和了,美元流回到实体市场,造成通胀,美元就是无法恢复型贬值,然后物价继续上涨,成本上升,失业率攀高。此时的美政府还能做什么?还可以加息啊!

美国提高基准利率,市场美元确实会减少(储蓄增加),但会抑制投资,并不利于制造业发展和刺激消费,然后实体经济继续萧条,叠加人工成本上升和就业萧条,商品短缺情况就愈发严重。

于是,美国需要大量的下游产品的进口,还要保持出口贸易不下降(否则贸易逆差太厉害还是扛不住),那就出口知识密集型产业商品、进口消费品和原材料等人力消耗量大的商品,这就有了中美贸易战和中国消费品制造业蓬勃发展。

中美经济地位

以上大致也看出来了,美国对于本国金融怎么个蒙混过关,又怎么个玩弄你们于鼓掌之中,确实是条理清晰且早有防范的。

中国还有什么底牌?

1、持有的美国国债;2、大量的消费品供应;3、人民币相对美元的价格。

没了。

而中国还需要什么牌?(以达到①人才回流,②资金回流,③发展知识密集型产业,④加强富人比例、实现共同富裕……的目的)

就需要大家好好思考了。